2016年度银行业客户满意度第三方测评结果

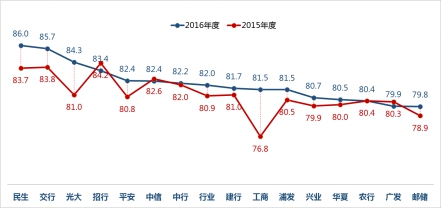

一、2016年度银行业客户满意度82分,与去年相比提高1.1分,民生银行领跑2016年度银行业客户满意度

银行业顺应客户需求变化,持续改进业务流程,创新服务模式,构建了线上线下融合服务平台,2016年银行业客户满意度有所提升,民生、交行、光大的客户满意度排名前三甲。民生银行品牌形象排名居首,交行在理财业务、手机银行和信用卡业务方面表现突出,光大银行在网上银行和手机银行方面表现突出。

15家银行中,7家银行的满意度高于行业平均水平,从年度对比来看,其中6家(民生、交行、光大、招行、中信、中行)稳定地保持着银行业服务领先水平。四大行中仅中行的客户满意度高于行业平均水平,工行的满意度同比去年提升幅度最大,同比提高4.7分。

图1:2016年度各银行客户满意度水平及年度比较

二、银行服务应重视满足年轻客户的需求

不同特征的客户群体满意度水平存在一定差异,95后群体满意程度最低(75.7分),年轻一代对银行服务有更高期待。

95后群体对银行的安全性要求高,对电子银行安全性和信用卡信息安全性表示担忧,同时在便捷服务方面较高的要求主要是围绕着电子银行操作的便捷性,手机银行界面的友好程度和信用卡到期还款提醒及时性等方面。未来95后逐步成为社会中坚,提高年轻客群的满意度势在必行,银行应针对年轻客群进行产品与服务设计。

三、银行要重视差异化的品牌价值内涵塑造,提升整体品牌形象

测评结果显示,银行业总体形象表现良好,品牌形象总体为82.9分,同比提高了1.6分。民生银行品牌形象得分为86.2分,居于首位,邮储银行为80.4分,排在末位。银行的品牌形象对客户满意度影响最大。由于银行服务的同质性,其产品极易模仿。所以,银行应更注重追求整体服务水平的提高和树立独特的价值内涵,从而培养客户对银行品牌的忠诚度。针对细分市场的不同类型的客户提供不同特色的产品和服务,建立持久的服务关注。

四、理财产品的丰富有助客户满意度提升,平安银行综合金融显优势

理财业务客户满意度得分为76.9分,同比提高了1.3分。平安银行凭借平安集团综合金融优势,在产品丰富度、吸引力及客户经理合理推荐上得分均独占鳌头。相比较之下,华夏银行的理财产品竞争力逊色于其他银行,产品设计的吸引力不够。不同代际客群的投资风格存在明显差异,青年和老年群体对安全性关注度达60%以上,而中年群体投资观念相对成熟,对资金灵活性和收益率关注度更高,可适当增加非保本产品的比例。

五、营业厅成客户不满焦点,营业厅服务满意度显著低于其他环节, 解决排队等候时间长的问题尤为迫切

营业厅满意度得分为76.1分,同比下降了2分,是整体满意度的短板环节,所有银行得分均在80分以下。营业厅排队等候时间长的问题是近几年客户反映比较集中和突出的问题,但从调查结果来看,问题并未得到有效的解决,仍是目前营业厅服务的最大痛点,各银行表现普遍不佳。银行厅堂已能基本满足客户要求干净整洁的基础性需求,但在舒适性和自助化方面,客户有更高诉求。未来银行应加快智能设备铺设,通过机具分流减少排队等候时间。推广手机APP的在线预约功能,有效缓解排队难的问题。优化业务流程,加快业务办理速度。

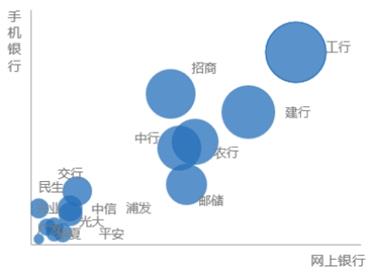

六、客户对电子银行的选择多是惯性使然,口碑与优惠关注度并不高,对网银的安全性有信心

在电子银行选择方面,无论是手机银行还是网上银行,工商银行均是客户首选,其次是招商银行和建设银行。但值得关注的是,招商银行电子银行业务异军突起,正逐步赶超四大行。

图2:电子银行选择比例

在电子银行的选择上,使用惯性是选择主因,即最早使用哪家银行的网上银行和手机银行,就会成为其常用的选择。除此之外,银行卡和工作单位、学校的关联性也成为客户选择常用电子银行的重要原因。相比之下,客户对常用电子银行的口碑及优惠活动关注度并不高。网上银行满意度总体得分为81.3分,光大银行表现抢眼。依托于银行背书,客户普遍对网银的安全性较为放心。手机银行满意度总体得分为82.5分,略高于网上银行,交通银行表现突出。

七、客户增“值”潜力强劲,资产收益是提升客户黏性的关键

有67.6%的受访者明确表示会提高放置在当前银行的资产比例,只有7.0%的受访者不会提高放置比例,其主要原因是对当前放置资产的银行收益不满意。由此,银行可通过丰富理财产品的种类并适当增加高收益产品的比例,增强对现有客户的吸引力。招商银行和民生银行客户增加资产放置比例的意愿高于其他银行,分别达到79.0%和73.8%。兴业银行客户明确表示不会提高资产放置比例的占比达到20.4%,客户的增值潜力较小。

八、信用卡整体较为满意,近七成客户常用信用卡仅一到两张,优惠活动是吸睛利器,招商银行最受客户青睐

信用卡满意度总体得分为80.2分,其中交通银行的信用卡满意度以84.6分领跑各家银行,邮储银行的得分垫底仅为76.8分。在信用卡的使用上,近七成的客户习惯只保留一两张常用信用卡,仅四分之一的客户多张信用卡同时使用。首次开办的信用卡通常会成为客户最常用的信用卡,优惠活动是否丰富也是客户选择信用卡的重要考虑因素。基于此,银行可通过新客户优惠吸引潜在客户在本行开首张信用卡,通过加大优惠活动力度抢夺存量客户。在信用卡选择方面,招商银行最受客户青睐,选择比例达到21.8%,遥遥领先于其他银行,分列第二、三位的是交通银行和中国建设银行。

九、互联网银行正确认知比例不到两成,但未来发展前景看好

互联网银行已与人们生活渐行渐近,在对互联网银行的认知上,受访者的了解程度普遍不高,仅50.6%的受访者表示听说过互联网银行的概念,其中能够正确认知互联网银行的比例仅为15.8%,能够完全正确选择互联网银行的客户仅占31.3%。在了解互联网银行的受访者中,九成以上对互联网银行未来发展持乐观态度,其中57.3%的受访者认为“发展前景好”,55.4%认为“是未来银行业发展的大方向”,49.4%认为“方便快捷,比传统银行有竞争优势”。

移动互联网时代,未来网点更多承担的是提升客户线下体验的功能,手机银行、微信银行等将承担更多职能,电子银行可以帮助客户在任何时间、任何地点、以自己想要的方式,完成银行业务。人们的生活方式已发生重大改变,银行应该为客户提供更加专业化的服务和体验,实现利润模式转型。增加客户黏性,才是未来银行的根本出路